珀莱雅(603605.SH)

一、公司简介

1、公司基本情况

珀莱雅成立于2006年,是化妆品研发、生产、销售企业,以珀莱雅品牌为主,主攻大众护

肤美妆市场。目前旗下拥有“珀莱雅”、“优资莱”、“韩雅”、“悠雅”、“猫语玫瑰”“悦芙媞”等品牌,产品覆盖护肤品、彩妆、清洁洗护、香薰等化妆品领域,满足不同年龄、偏好的消费者需求,构建了覆盖日化专营店、百货商场、超市和电子商务的多渠道销售网络。

2、公司发展历程

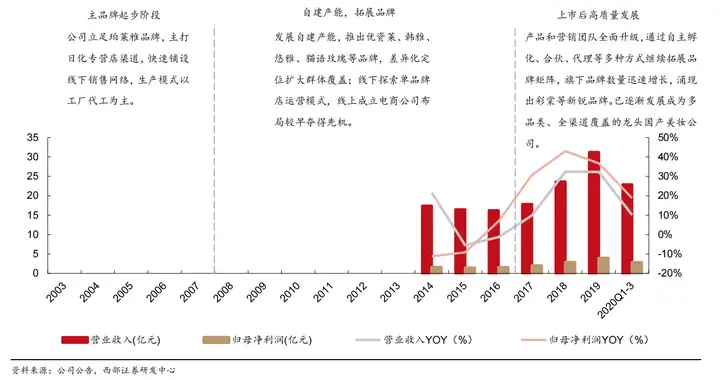

公司发展分为三个阶段:

2003-2007 年:主品牌起步阶段。立足珀莱雅主品牌,拓展日化专营店渠道,生产模式以工厂代工为主,截至 2007 年,公司线下网点超过 3,500 个。

2008-2016 年:自建产能,拓展品牌阶段。建设湖州生产基地,推出优资莱、韩雅等品牌,与主品牌珀莱雅差异化运营,积极开拓电商渠道和单品牌店渠道,公司规模持续增长。

2017 年至今:上市后高质量发展阶段。上市以来,得益于线上渠道景气度高和彩妆品类市场需求提升,公司业绩保持高质量爆发式增长。通过自主孵化、合伙、代理等多种方式继续拓展品牌矩阵,旗下品牌数量迅速增长,涌现出彩棠等新锐品牌。已逐渐发展成为多品类、全渠道覆盖的龙头国产美妆公司。

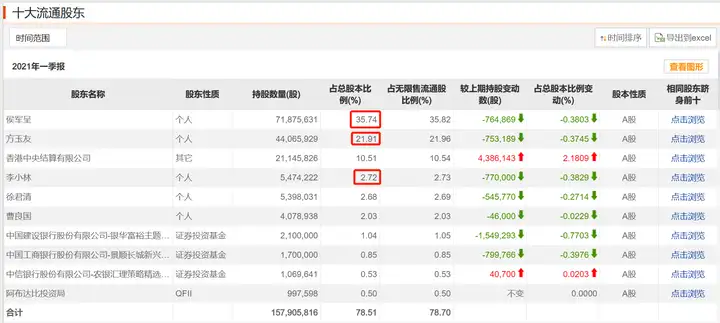

3、公司的股权结构

公司股权相对集中,公司董事长侯军呈、总经理方玉友合计持股接近60%,股权结构上属于家族企业。公司实际控制人为候军呈持有公司股份的35.74%,方玉友为侯军呈妻弟,持有公司股份的21.91%。

公司创始人侯军呈、方玉友分别于 1996 年、1998 年成立义乌燎原日化有限公司和石家庄燎原化妆品有限公司,从事羽西、兰贵人、丁家宜、艾丽碧丝等化妆品品牌代理销售,在化妆品渠道销售上有深厚的经验。两人后于 2003 年筹划创立珀莱雅品牌,公司创始初期销售渠道迅速扩张,十余年来,公司经历了日化渠道、 电商渠道兴起等多次行业变迁,管理层均能敏锐把握风口推动公司不断发展。

5、公司股权激励计划

2018 年 6 月,公司推出股权激励计划,对副总经理、董秘等32名公司中高层管理人员授予146.72万股限制性股票,首次授予价格 17.95 元,从公司、业务、个人绩效三个层面进行综合考核。2018、2019年,公司均完成营业收入和净利润业绩上的考核指标,2020受新冠疫情影响,公司线下渠道销售受到一定冲击,6 月公司对业绩考核指标进行调整,将营业收入指标调整为以 2017 年营业收入为基数,2020 年营业收入增长率不低于 110.22%(即同比 2019 年增长率不低20%),考核指标更加合理,进一步激励中高层员工,降低新冠疫情对公司的不利影响。

二、公司分析

1、品牌策略

(1)品牌矩阵持续拓展,逐步推进全品类覆盖

2009 年以来,公司通过自主孵化、控股、代理等方式拓展品牌矩阵,在品牌定位和产品品类上差异化布局,扩大品类覆盖面,逐步提升在中端护肤品、彩妆、护理市场的竞争力。

(2)成立投资公司,挖掘细分小众潜力品牌

通过成立投资公司布局风险投资基金和孵化加速器,投资细分小众品牌,寻找优质化妆品品牌进行并购整合,为公司推进多品牌战略孵化,实现企业集团化运营,甚至是整合全产业链,探索新渠道模式,提供了更多便利和可能性。

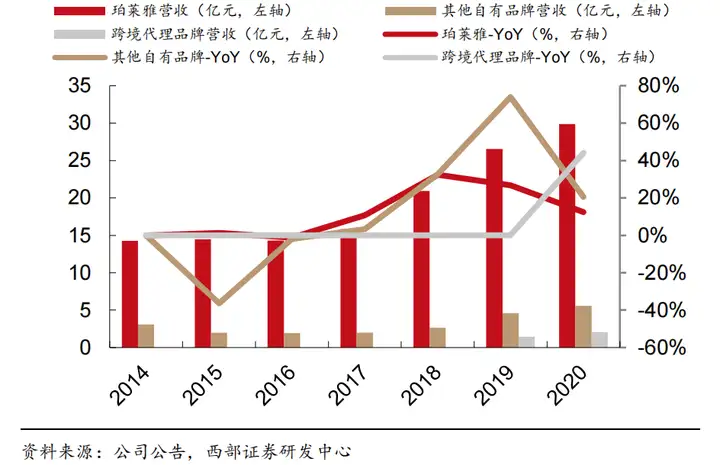

(3)公司主品牌珀莱雅 2020 年实现营业收入 29.86 亿元(YoY+12.43%),占比 79.66%,其他自有品牌/跨境代理品牌 2020 年分别实现营业收入 5.55 亿元(YoY+75.08%)/2.07 亿元(YoY+44.09%),其他自有品牌占比营业收入提升 5.01pct 至 15.68%。从品牌占比看,其他品牌以及跨境代理品牌收入呈现高速增长,占比均有所提升,品牌逐渐发生结构性变化。

2、产品策略

(1)大众护肤、品类丰富、高性价比

产品定位于二三四线城市大众消费者,品类丰富,性价比高。根据天猫旗舰店数据,截至目前,珀莱雅6个自有品牌涵盖20个细分品类,共计拥有216个产品,与御家汇相比产品品类丰富,分布更均衡。

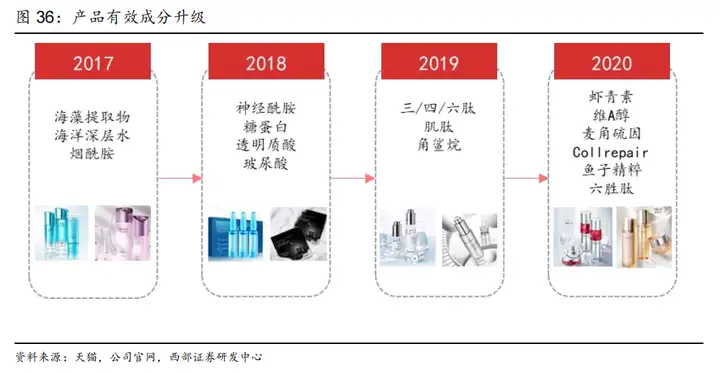

(2)产品有效成分不断升级

公司在研发费用上持续较高的投入保证了产品的竞争力,研发费用率保持 2%-3%之间, 处于国产品牌领先水平。在发酵技术、绿色提取技术、微生态技术等方面的研究获得长足突破,产品端有效成分不断升级,产品功能性逐渐提升。

(3)迎合市场需求,打造大单品

公司对市场热点迅速反应,在公司传统强势品类外,迎合市场需求,推出红宝石精华、双抗小夜灯眼霜等产品,布局精华和眼部护理等化妆可选步骤对应品类。与市面现有产品性价比仍具明显优势,在细分品类上有较强竞争力。

(4)积极拓展彩妆品牌矩阵

公司自主创立印彩巴哈,合伙彩棠、优妮蜜,投资跨境电商代理意大利 WYCON 等,积极拓展彩妆品牌矩阵,布局线上销售快速切入彩妆赛道。同时稳步推进彩妆供应链布局,投资彩妆工厂,已于 2020 年上半年投入试生产,能满足公司彩妆品牌的生产需求,预计未来将对外承接一定生产业务。

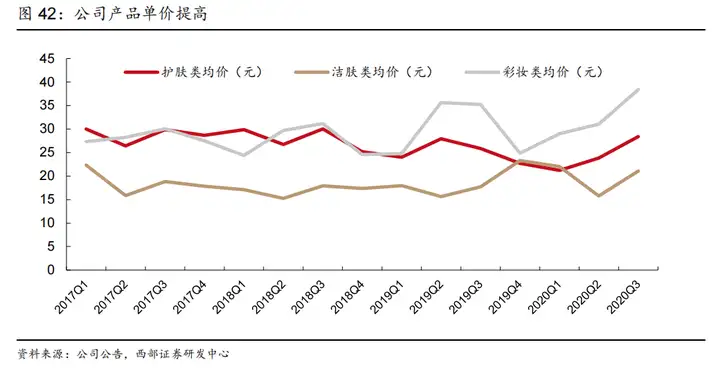

(5)产品单价逐步提升,打造品牌价值护城河

彩妆品牌彩棠卡位中高端彩妆赛道,目前明星单品高光阴影修容盘,单品天猫旗舰店售价达 189 元左右,定位高于公司旗下悠雅、印彩巴哈等其他彩妆品牌,彩妆品类平均售价逐步提高;护肤品类 2020 年陆续推出多款精华、眼霜等中高价位的单品,深海蕴活、红宝石、双抗等护肤系列均实现价格小幅突破。产品不断升级,提高品牌溢价,逐步打造品牌价值的护城河。

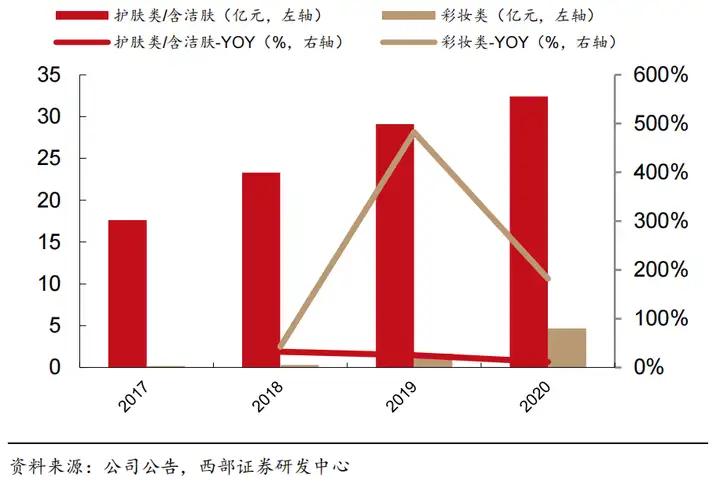

公司 2020 年护肤类(含洁肤)实现营业收入32.42 亿元(YoY+11.38%),占比86.50%;彩妆类实现营业收入 4.65 亿元(YoY+181.91%),占比提升 7.12pct至12.41%,呈高态增势。公司2021年将进一步提升彩妆品类占比,深化多品类布局策略。

3、渠道策略

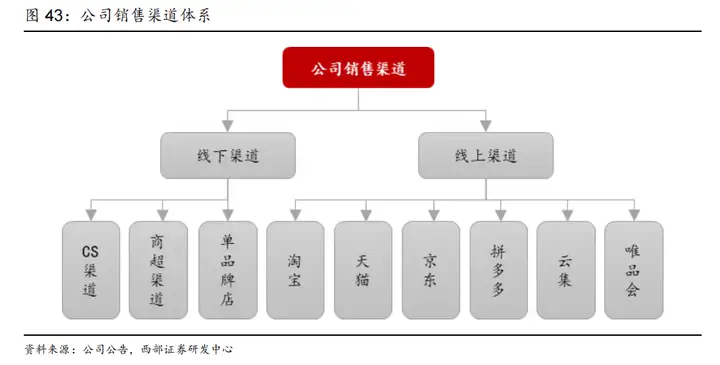

(1)全渠道战略,线上线下结合。

公司采用线上、线下渠道相结合的销售模式。线下渠道主要以经销商的模式运营,主要渠道有 CS(日化专营店)、商超、单品牌店等;线上渠道直营、分销相结合,包括淘宝、天猫、京东、拼多多、云集、唯品会等。

(2)推广单品牌店,服务升级探寻新零售模式

电商渠道的崛起对化妆品线下渠道产生了一定的冲击,公司及时调整线下渠道战略,与销售情况不佳的经销商中止合作,关停部分效益较差的门店。同时在悦芙媞、优资莱品牌试点单品牌店模式,直营加盟相结合,不断探寻线下新零售的方式。

公司在单品牌店上给予了加盟商各种扶持政策,如无需加盟费、品牌使用费、管理服务费、

核销首年房租、提供配套培训、通过提供等额货品核销门店货柜物流、促销推广费等,单品店模式仍处于前期推广扩张阶段,截止目前,全国共设优资莱单品牌店 562 家,预计形成一定规模后将逐渐实现盈利。

1)公司对线上渠道布局较早, 享有先发优势

2010年公司开设天猫旗舰店; 2012年成立美丽谷,全力拓展电子商务销售渠道,与唯品会、京东、聚美优品等大型 B2C 电商平台建立了稳定的长期合作关系;2017年,珀莱雅与云集微店达成战略合作,拓展社交电商渠道,为产品高效触达消费者开辟了新的途径。

2)电商团队年轻化,提高精细化运营能力

2017 年上市以来,公司停用传统电商团队,组建年轻化电商团队,规模逐步扩大至近 300 人,其中 90%以上为 90 后,新吸收的大量成员来自电商代运营公司,具有丰富的从业经验,在洞察年轻消费者群体的喜好和针对性制定策略上有天然优势。 2020 年,公司将电商划分为 3 个事业群运营: 美丽谷传统国货事业群(珀莱雅等)、太阳岛新锐品牌事业群(彩棠、印彩巴哈等)、月亮湾海外品牌事业群(欧树、 WYCON 等), 根据旗下品牌特点,加强精细化运营。

3)携手平台伙伴,把握线上美妆发展契机

近年来,电商平台美妆品类实现爆发式增长, 2018 年,天猫平台美容护肤增速超过 60%,美妆成为阿里增速最快的行业,阿里同时开始大力扶持国内品牌,提供流量支持;公司与平台进行积极合作,携手阿里分析公司线下会员体系样本,在阿里市场部协作下,将分析结果对电商平台百万级人群进行匹配,综合确定产品研发思路、推广链路及销售策略,敏锐把握线上发展契机。

4)借能大数据,打通线上下客群,助提运营管理能力

公司 2018 年开始布局大数据,提出“智能硬件” +“智能软件”的门店双引擎战略,引入“皮肤测试仪、机器人导购、智能魔镜、自动贩售机、 RFID”等各类硬件,打造内容营销、分享和社群运营等智能化创新体验;在软件方面,接入阿里和腾讯两大流量系统,打通线下 CRM 会员系统和 POS 系统,建立线上购买、线下自提和快递模式, 打通线上下客户群体,实现全面数据化管理。 公司着力推进数字化转型, 先后经历了布局渠道、 提升品牌、管理提升和平台创新四个阶段, 从 ERP 初级阶段进阶为 ERP 整合提升期, 覆盖生产到流通领域所有环节,涉及全产业链。搭建 CRM 系统对经销商进行统一管理,包括人员管理、客户管理、订单管理、柜台管理和基础数据几大模块, 通过 CRM 系统报送库存数据以及销售终端网点情况,及时了解经销商的库存情况和销售终端网点的变化情况, 与公司财务 SAP 系统进行对接,提升线上数字化运营管理能力。

公司 2020 年线上收入 26.24 亿元(YoY+58.59%),收入占比大幅提升 16.92pct 至 70.01%,直营收入占比线上总收入60.63%,线上各平台中,天猫占比超 40%, 京东占比超 10%,唯品会占比约 10%; 公司2020 年受疫情影响,线下渠道收入略有承压, 实现营业收入 11.24 亿元(YoY-23.12%),占比收入 29.99%,线下业务仍以日化专营店为主, 营业收入 8.45 亿元,占比线下渠道收入75.22%。公司 2021Q1 线上收入延续高增,同比增长超 100%; 受跨境代理品牌线下渠道营业收入减少影响,公司 2021Q1 线下收入同比有所下降。 预计公司 2021 年将继续加码线上直营,稳定线下渠道销售。

4、营销策略

1、线上多维营销, 覆盖年轻群体生活全平台

公司采取多维年轻化营销策略,包括明星代言、热门影视植入、综艺冠名赞助、 内容平台 KOL种草等,覆盖年轻群体生活社交全平台。

(1)打造爆品大量引流,短期快速提高品牌知名度

线上营销流量为王,一款爆品能同时为产品和品牌吸引大量流量,产品拉新的同时,迅速提高品牌知名度。珀莱雅海盐泡泡面膜是公司爆品营销的成功案例,单月销售额破亿,夺得天猫金妆奖年度 TOP 单品。

打造爆品的关键有如下几点: (1)买点可视化, 泡泡面膜起泡效果良好,使用效果立竿见影的特点能通过社媒短视频、直播等可视化营销的手段充分展现,让消费者更清晰地了解产品的特点;(2)定价策略符合市场下沉趋势, 推广价格低于 100 元,尝鲜成本低,适合大面积推广;(3)多渠道综合推广, 与 15 个头部网红、 190 个腰部主播、917 个微博 KOL 和 2,088 个 KOC 合作, 通过抖音达人抖、小红书笔记、微信达人种草、淘宝直播等多平台进行产品推广, 针对不同推广阶段采取相应红人矩阵,最大化利用多渠道优势营销产品。

(2)大单品沉淀流量, 赋能长期品牌力建设

相较爆品短平快的引流效果,中长期来看,打造功能性强,性价比高的产品在树立品牌形象,深化品牌调性等方面有着更积极的意义。 2020 年新推出的红宝石精华和双抗精华在营销中更侧重高质量,签下孙俪、蔡徐坤分别为两款产品代言,同时与头部 KOL 李佳琦/薇娅合作,设定较高于品牌以往产品的单价,红宝石精华和双抗精华自登陆天猫旗舰店以来,销售情况良好。

公司 2020 年毛利率 63.55%,剔除新准则下运费重分类影响后,同口径下毛利率66.70%(YoY+2.74pct), 2021Q1 毛利率进一步同比提升 4.5pct 至 64.41%,大单品战略初有成效。公司 2020 年积极孵化新品牌,新产品,实行多平台布局的营销策略,21Q1 受新增大单品销售费用投入、 高功效护肤品牌孵化前期销售费用投入以及新营销打法测试费用投入等因素影响, 销售费用率进一步上升, 20/21Q1 分别为 39.90%/41.72%,其中20/21Q1 形象宣传推广费费率分别为32.68%/33.06%。

2、综合竞争力策略

(1)全产业链布局:公司通过投资、控股等方式整合产业上下游资源,生产端自建产能和研发团队、品牌端设立基金发掘新锐品牌、渠道端自建电商运营团队、营销端入股MCN和传媒公司,打造全产业链布局,有效提升了公司的综合竞争力。

(2)公司以自主生产为主,OEM为辅,90%以上的产品实现自产,对市场需求和趋势反应速度更快。 公司自建湖州生产总部,是中国最大的化妆品生产基地。

(3)公司通过投资 MCN 公司,加码内容营销, 提高线上营销能力, 完善公司产业链。 2018 年,投资熊客文化传媒,借力熊客内容电商全产业链服务。 2019 年,投资杭州万言、宁波色古、广州麦蒂斯深化布局,赋能品牌社媒推广和爆款打造。

公司 2020 年全年实现营业收入 37.52 亿元(YoY+20.13%),归母净利润 4.76 亿元(YoY+21.22%),扣非归母净利润 4.70 亿元(YoY+21.69%); 2021Q1 实现营业收入 9.05亿元(YoY+48.88%),归母净利润 1.10 亿元(YoY+41.38%),扣非归母净利润 1.08 亿元(YoY+29.05%)。 公司 2020 年业绩稳步增长符合预期, 2021Q1 受益于低基数效应及线上渠道拉动,延续高增趋势。

三、同业比较:珀莱雅VS丸美股份

免责声明:本站所有文章内容,图片,视频等均是来源于用户投稿和互联网及文摘转载整编而成,不代表本站观点,不承担相关法律责任。其著作权各归其原作者或其出版社所有。如发现本站有涉嫌抄袭侵权/违法违规的内容,侵犯到您的权益,请在线联系站长,一经查实,本站将立刻删除。

本文来自网络,若有侵权,请联系删除,作者:孕宝轩,如若转载,请注明出处